1.Q1全球NAND闪存营收年增3.5倍,三星续领跑

2.Q1折叠屏手机华为市占率超六成,荣耀关海涛发文:向优秀学习

3.永鼎股份张国栋:G.652.D光纤价格年内涨幅超400%

4.隆扬电子:HVLP5铜箔正配合客户交付部分样品订单

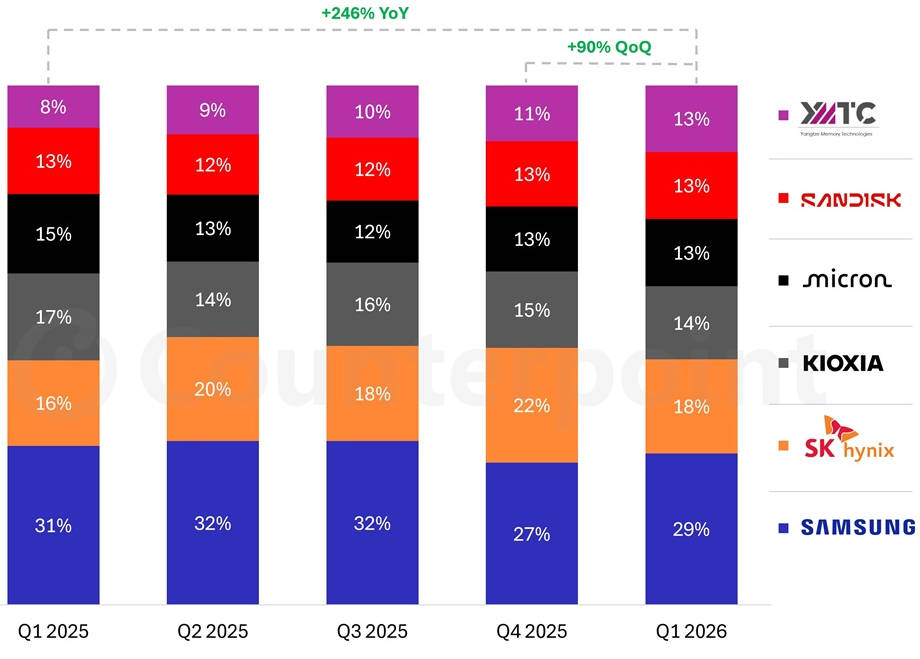

1.Q1全球NAND闪存营收年增3.5倍,三星续领跑

据CounterPoint Research发布报告并指出,在AI基础设施需求增长推动下,今年第一季全球NAND闪存市场营收达到460亿美元,季增长接近翻倍、年增达3.5倍。

该机构指出,全球NAND闪存涨势基本呼应DRAM价格,面向服务器的eSSD(企业级固态硬碟)成为主要需求来源。此外,第一季eSSD占NAND市场总额的43%,并预计年底将超过60%。

依各厂商第一季表现来看,三星(Samsung)续稳居第一,拿下29%市占率。 SK海力士位居其后,并包含Solidigm,市占率18%。铠侠(Kioxia)、美光(Micron)、Sandisk和长江存储(YMTC)之间差距较小。其中,长江存储受到中国本土厂商需求强劲、供应短缺带来的涨价影响,其营收年增近445%,市占率从1年前的8%升至13%,正在缩小与Sandisk、美光的差距。

2.Q1折叠屏手机华为市占率超六成,荣耀关海涛发文:向优秀学习

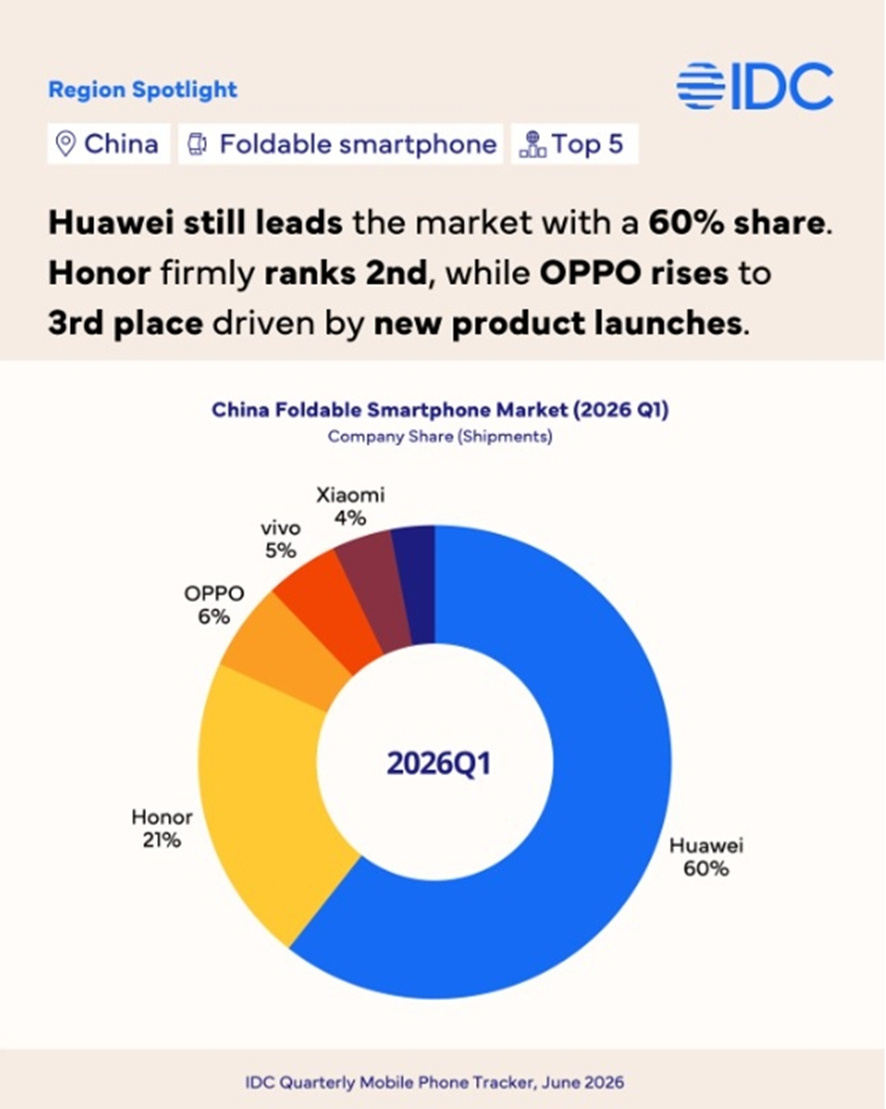

6月4日,国际数据公司(IDC)发布了2026年第一季度中国折叠屏智能手机市场跟踪报告。

数据显示,尽管市场竞争日益激烈,华为依然以约60%的市场份额强势领跑,继续巩固其在折叠屏领域的统治地位。荣耀位居第二,占据约21%的市场份额,表现稳健。在新品发布的推动下,OPPO成功升至第三位,市场份额达到约6%。此外,vivo和小米分别以约5%和4%的份额位列其后。对此,荣耀全球首席营销官关海涛评论称:“向优秀学习。”

此外,关海涛还在评论区回复网友称,荣耀的表现还不够。“第一的产品力和第二的市场份额,中间是巨大的品牌力…巨大的心智差异。”

3.永鼎股份张国栋:G.652.D光纤价格年内涨幅超400%

近日,永鼎股份相关负责人张国栋对外介绍公司产业进展,目前企业在光芯片领域实现技术突破、打破海外厂商垄断,旗下超导带材业务进入稳定量产阶段;与此同时,受算力基建拉动,行业G.652.D光纤价格年内涨幅超400%,光纤产业链迎来高景气周期。

当前全球AI算力与通信基建建设提速,光纤供给持续紧缺,行业供需格局迎来重大变化。数据显示,主流G.652.D光纤报价从2025年初不足20元/芯公里,暴涨至2026年3月83.4元/芯公里,累计涨幅突破400%,产业链上下游企业订单饱满。算力中心、骨干光网扩容带来海量光纤需求,上游光芯片作为光纤通信的核心元器件,国产化紧迫性持续提升。

依托长期技术研发投入,永鼎股份自主光芯片实现关键突破,成功打破海外企业长期垄断。此前国内高端光芯片高度依赖进口,制约本土光纤产业链成本控制与产能释放。公司自研光芯片落地后,可实现从芯片、光纤到光缆的全链条自主配套,既有效降低对外元器件采购成本,也能充分承接本轮光纤涨价带来的增量订单,夯实公司在通信线缆领域的行业地位。

除光通信主业外,公司前瞻布局的超导带材业务已达成稳定量产。超导带材是电力传输、高端医疗设备、超导算力的关键新材料,随着新型电力系统与超导算力产业落地,市场需求稳步扩容。稳定量产标志着公司顺利切入高端新材料赛道,开辟第二增长曲线,进一步优化业务结构。

业内分析指出,算力建设持续驱动光通信行业上行,国产光芯片替代空间广阔。永鼎股份手握光芯片国产化与超导新材料两大成长主线,有望充分受益行业红利。伴随自研产品持续放量,公司将进一步完善全产业链优势,在光纤高景气周期中持续释放业绩增量。

4.隆扬电子:HVLP5铜箔正配合客户交付部分样品订单

6月4日,隆扬电子在互动平台表示,公司HVLP5铜箔目前在配合客户交付部分样品订单,尚未有批量化订单,产品尚在验证之中。

HVLP(极低轮廓)铜箔是应用于AI服务器、5G通信、高速交换机等高频高速场景的关键基础材料。其极低的表面粗糙度能有效降低信号传输损耗,满足高速、高密度电路对信号完整性的严苛要求。随着全球AI算力基础设施建设的加速,高端PCB(印制电路板)需求激增,带动上游HVLP铜箔等高端材料景气度持续高涨。

据行业报告预测,2026年全球HVLP铜箔市场销售额预计达47亿元,2031年全球AI服务器HVLP铜箔市场规模有望达到2.5亿美元。目前,全球高端HVLP铜箔产能主要集中于日本、韩国等少数企业,国产替代空间广阔。

隆扬电子主营业务为电磁屏蔽材料、绝缘材料、导热界面材料及电子铜箔材料的研发、生产和销售。公司正积极向高端电子材料领域拓展。根据其2025年年度报告,公司电子铜箔材料业务尚处于客户验证阶段,HVLP5铜箔产品已形成少量样品订单,但对当期营业收入影响极小。公司表示,其电子铜箔材料可应用于高频高速信号传输领域,核心产品包括HVLP5铜箔、PI载体可剥铜等。

财务数据显示,公司2025年实现营业收入5.04亿元,同比增长75.12%;归母净利润1.04亿元,同比增长26.20%。2026年第一季度,公司营收达1.67亿元,同比大幅增长127.30%,但归母净利润为2692.09万元,同比下降12.24%。营收增长主要得益于外延并购及业务拓展。