最近几天, 摩根士丹利发布研报指出,中国凭借在人形机器人领域的大规模投入与先发优势,正复制10年前电动车产业的崛起路径。

研报给出的关键数据是:2025 年,全球共出货约 1.3 万至 1.6 万台人形机器人,其中约 90% 来自中国厂商。相比之下,美国、日本及其他国家仍主要停留在原型机阶段。

人形机器人和机器人有望成为支撑中国制造业和出口增长引擎的下一个重要产业。

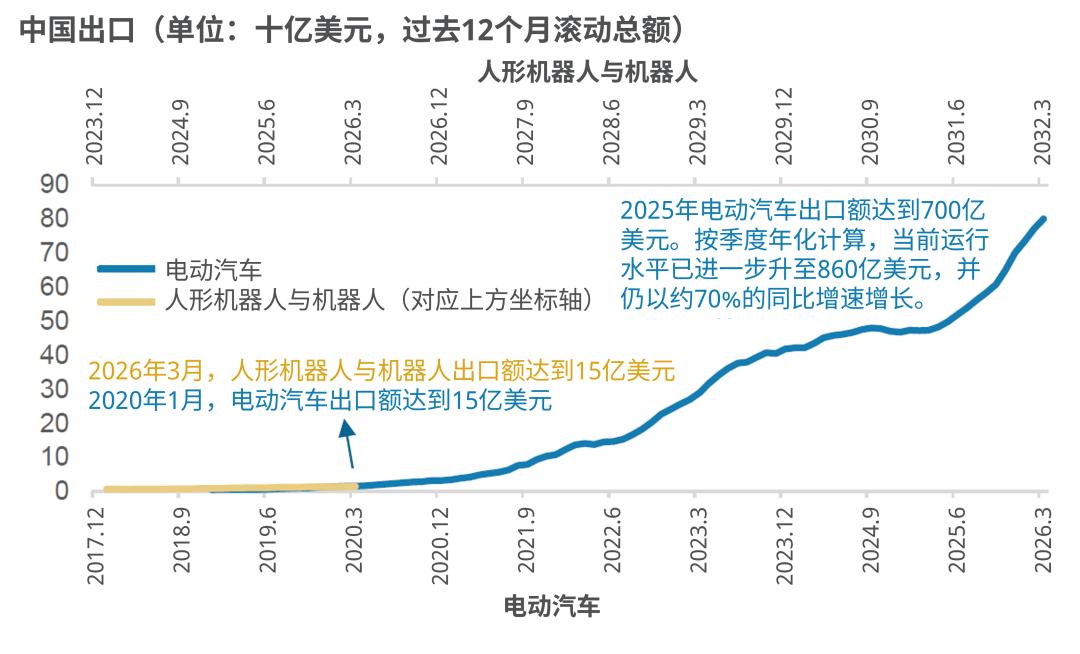

中国人形机器人和工业机器人产业在发展阶段上类似于电动车产业早期阶段,其 2025 年的出口水平与 2019 年的电动车出口规模相当。

研报核心观点指出,人形机器人产业正处于爆发前的几何级拐点。

从科技园区到高校工厂,各类试点项目加速铺开,全天候仓储物流、智能巡检及末端餐饮等场景纷纷落地。

与此同时,企业端与政府端需求集中释放:仅在2025年,国资企事业单位在人形机器人领域的早期采购订单便突破20亿元大关,密集部署于能源电力维护、新型数据中心运营、公共服务及文娱交互等前沿领域。

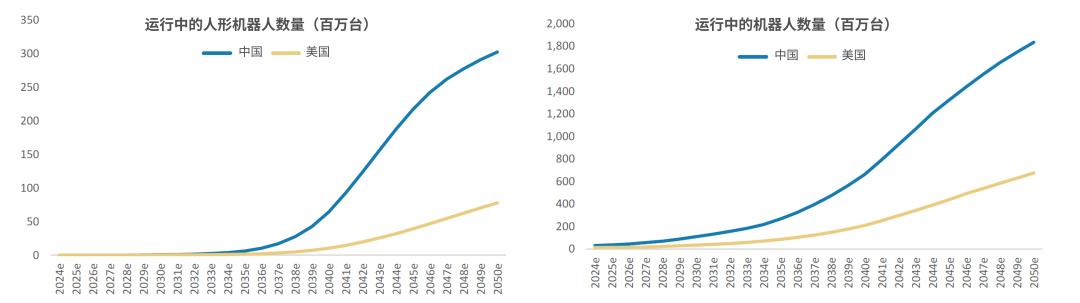

展望 2026 年,摩根士丹利的中国工业分析师预计,中国人形机器人的年销量将同比翻倍,达到约 2.8 万台,高于任何其他经济体。

分析师同时预计,到 2030 年,中国在运作中的新增机器人年化运行规模将达到 2100 万台,远高于目前的 600 万台,其中人形机器人的年化运行规模亦将从目前的 1.2 万台提升至 26 万台(增长21倍)。

看到这些观点,坦白说我没有急着去翻二级市场的机器人标的,大概率被炒的很高了。

我有种反直觉的疑惑,美国发展那么多年的波士顿动力,还有日本本田搞那么久的人形机器人,一下被上过2次春晚的某树给弯道超车啦?

经过梳理,其实摩根士丹利研报中提到的90%,特指类人机器人和现代四足/双足机器人的全球出货量,而不是传统工厂那种喷漆、焊接的工业机械臂。

在传统工业机器人领域,日本发那科、安川、瑞士ABB等老牌巨头依然占据着庞大份额。

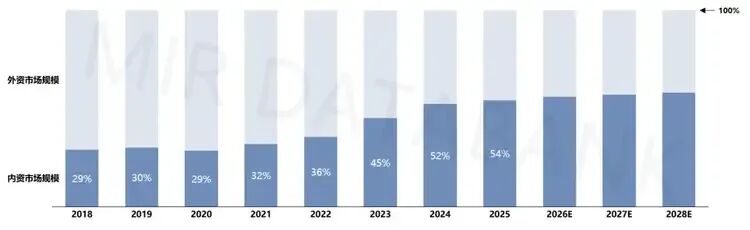

但实际上即便工业机器人领域,2025年中国也占到54%的全球份额。

回到人形机器人,之前发过很多牛逼视频的 波士顿动力 干嘛去了?原来是被收购了。

1992年,波士顿动力从麻省理工学院(MIT)的腿部实验室(Leg Lab)中独立出来,长期靠美国科研机构的资金投喂,不考虑任何商业变现,只追求物理世界的极限控制。

2013年12月13日,谷歌大举扩张机器人版图,并正式宣布收购波士顿动力(当时市场估值30亿美元)。

谷歌买下后,强行终止了他与美国科研机构的合作,试图逼他走向消费级市场。然而,波士顿动力的技术太超前,研发就像个无底洞,根本交不出能大卖的商业化产品。

2017年6月9日,实在受不了只砸钱不听响的谷歌转手将波士顿动力卖给了日本的软银集团。孙正义看中他在足型机器人的领先地位,试图在日本这个机器人大国帮他落地商业化。

在软银鞭子的抽打下,波士顿动力终于在2020年6月卖出人生中第一款商业化产品:机器狗 Spot(售价高达7.45万美元)。

但此时软银却因愿景基金投资暴雷(如WeWork),现金流告急,根本等不及波士顿动力慢慢长大,转手又把他给卖了。

2020年12月,韩国现代汽车以8.8亿美元的低价买入波士顿动力80%股权,原东家软银只留20%的干股。

这家明星公司的整体估值仅剩11亿美元。比当年风光时候缩水三分之二。

波士顿动力的失败在于其奢侈品的定位,比如其液压执念: 早期老款的 Atlas 机器人和 Spot 机器狗为实现惊人的爆发力、空翻和抗撞击,采用了极其复杂的液压驱动方案。

这种方案力量大,但结构精密、极易漏油、维护成本高得吓人。一只Spot机器狗售价高达 7.5 万美元(约合 50 多万人民币),液压版 Atlas 甚至从未真正推向商用市场。

而中国起步的方向完全不一样,如某树十年前做四足机器人开始,就坚定地走纯电驱动。纯电方案的控制精度高、结构简单、最重要的是成本极低。

当波士顿动力的机器狗在卖 50 万人民币时,某树直接把消费级机器狗的价格打到9997元人民币起。

而在类人机器人赛道,某树2024年发布的G1类人机器人,定价直接砸到1.6 万美元(约合 9.9 万人民币)。这种价格差不是百分之几十,而是几十倍的降维打击。

中国的打法是先用无解的低价把产品推向市场,不管是高校科研、科技园区巡检,还是变电站、数据中心运维,甚至末端餐饮,先用天量的出货量把现金流跑通。

有了天量的实地部署规模,不仅能手握充足现金流去死磕研发投入,更重要的是,能拿到全人类最庞大的实地运行仿真数据,从而进入研发的正循环。

而中国之所以能走这样的路,得益于过去几年新能源汽车供应链的积累。

因为人形机器人和新能源汽车,底层的物理架构和技术模块,重合度高达70%,把一台新能源车折叠一下、竖起安上两条腿,就是一个活生生的人形机器人。

中国过去十年在新能源汽车赛道里卷出来的地表最强产业链,几乎可以无缝嫁接到人形机器人制造上。

在杭州或东莞的机器人厂,需要一个丝杠或微型电机,下午给对面的汽车零部件供应商打个电话,晚上大货车就能把几千套零部件直接卸在组装车间里。

这就是为什么大摩分析师哀叹欧美厂商还停留在实验室原型机,而中国已经拿下90%出货量的底气。

梳理完这些,坦白说我更关心普通人如何参与到机器人行业里边去,去吃到一点时代红利。

除了把电机、覆铜板、精密轴承、电池这些机器人产业链公司摸个底,尝试拿到股份之外,还可以尝试成为 机器人训机师。

穿上特种的动作捕捉传感器,或操作仿真摇杆,一遍遍教机器人怎么去拧干一根抹布、怎么在数据中心插拔一根网线、怎么在流水线上分拣一颗特种螺丝。

这种新型职业目前已经能搜到很多视频,像湖北就有一个人形机器人创新中心,里边容纳了30多名训练师,平均年龄都是20多岁的00后。

未来这种职位的需求会越来越多,成为就业的新方向。

如果更能吃苦,可以尝试扎进浙江新昌、广东东莞或惠州淡水这些正在疯狂开足马力的机器人加工厂里边,加入他们,成为机器人公司的一员!