本周,Open AI动作频频。

技术层面,发布最新版GPT-5.4大模型巩固护城河;商业化层面,积极推进商业化广告变现业务。

3月5日,美国知名付费财经媒体《The Information》发布独家消息称,Open AI已与程序化广告交易平台The Trade Desk(以下简称TTD)针对广告销售问题进行初步谈判,目的是借助外部合作伙伴推动业务增长。

若合作达成,Open AI 将在 Chat GPT 等产品中引入广告。据悉,这一广告业务有望在今年帮助Chat GPT消费者产品收入翻倍至170亿美元。

预计于2026 年下半年开始小规模测试,2027年全面铺开。

从CEO奥特曼坚称抵触广告到CFO透露2026年转向“务实应用”、主动寻求顶级合作伙伴。OpenAI的商业化正在发生哪些转变?与TTD联合又将如何搅动千亿数字广告市场?千元豆等AI问答类产品将会受到哪些影响?

2026年,Open AI的重要转折点

2026年的Open AI,正面临着“热战”与“冷战”的双重夹击,这迫使它必须迅速找到新的增长引擎。

“AI热战”——ChatGPT的先发优势正在快速消解

市场格局已从OpenAI一家独大,演变为多方激烈角逐的混战态势。

市场份额持续下滑:

早在2023年,作为最早发布AI搜索产品的公司,ChatGPT一直占据市场第一的地位,但最近一年持续走低。

数据显示,ChatGPT的市场份额已从一年前的超过80%降至约70%,且下滑仍在继续。

另据Menlo Ventures发布的2025年AI报告显示,在企业级市场,Anthropic的Claude份额已达40%,而OpenAI从50%滑落至27%。

竞争对手多点突破:

Google DeepMind的Gemini系列在多模态和长上下文处理上表现强劲,Anthropic的Claude则在编程等专业场景建立了差异化优势。

更严峻的是,苹果选择与Google深度合作,将Gemini作为Apple Intelligence的核心,这使得OpenAI失去了触达十亿级iPhone用户的最佳原生入口。

竞争态势白热化:

2026年2月,Anthropic甚至在超级碗投放广告,直接讽刺OpenAI的广告化转型;奥特曼则以“德州用户超全美Claude用户”强硬回击。在印度AI峰会上,CEO拒绝牵手的消息也火遍AI圈。这场口水战背后,是双方对C端用户心智的激烈争夺。

图/网络,印度AI峰会上,OpenAI CEO奥特曼和Anthropic CEO阿莫迪拒绝握手,各自举起拳头

为了重新夺回用户并巩固市场地位,Open AI必须证明其技术仍具有优势,并找到新的增长点。

“AI冷战”——变现“遇冷”,财务压力逐日递增

算力是一种被持续、实时消耗的资源,用户规模扩张看似是好事,但没有额外机制会拖垮整体经济结构。

现实也是如此。

尽管ChatGPT周活跃用户接近9亿,年化收入突破200亿美元,但其亏损同样巨大。

据The Information2025年9月曾披露,2025年上半年OpenAI实际经营亏损约 78 亿美元;今年年初,《华尔街日报》则进一步推测,OpenAI2025年全年预计亏损约90亿美元,略低于原定的100亿美元目标。

每一次用户对话都在消耗昂贵的GPU资源,导致其毛利率也很低。

依靠订阅费和API收入已难以覆盖天文数字般的训练与推理成本(例如GPT-5级别的模型训练成本据传已突破十亿美元)。

因此,寻找新的、规模化的收入来源,成为OpenAI生存与发展的必然选择。

广告业务,成为Open AI商业化的关键

站在转型的十字路口,广告业务成为OpenAI商业化战略的关键一环。

目前,OpenAI正通过“测试+合作”的双重布局,推进这一进程。

第一,开启广告功能测试。

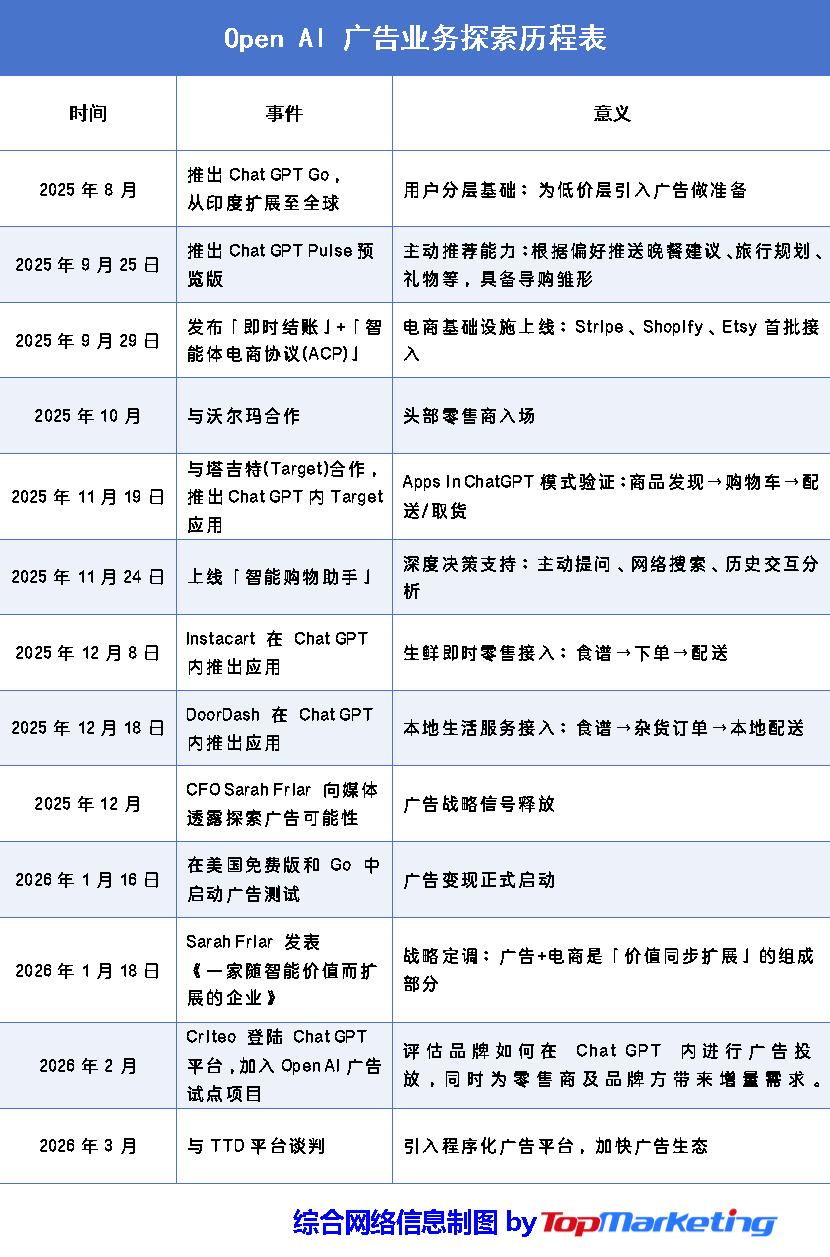

2月初,Open AI 宣布开始在美国面向 Chat GPT 免费版及 8 美元/月的 Go 订阅用户开启广告功能测试。

采用“底部赞助模块”模式,广告被明确标注为“Sponsored”,并与AI生成的有机回答严格区分开来,绝不嵌入对话内容之中。保证AI搜索的客观性与可信度,避免用户产生“回答被广告操控”的负面感知。

紧接着,3月2日,Open AI又官宣首家广告技术伙伴Criteo(科韬)。

Criteo(科韬)是一家法国科技广告公司,以电商效果广告闻名,擅长商品推荐、复购、转化、零售数据,梅西百货、沃尔玛、Levi's等都是科韬的客户。

据悉,科韬与Open AI将共同探索广告在大语言模型(LLM)平台中的应用模式,打造兼具增量价值、相关性且基于用户信任的广告体验。

简单地说,就是怎么共同研究怎么在Chat GPT 里放 “不烦人、有用、靠谱” 的“原生”卖货广告或AI推荐广告。

图/官方

目前,Open AI渴望与TTD深度合作。

作为全球最大的独立需求方平台,TTD有成熟的广告售卖、投放系统、数据、定向全链路服务。连接着全球顶级4A广告公司与媒介集团,其平台年广告交易额超过百亿美元。阳狮、WPP等都是其客户。

如果说Criteo擅长的是中小商家的零售转化,那么TTD作为全球最大的独立需求方平台(DSP)能覆盖更广泛的客户需求。引入Criteo再到洽谈 TTD,有助于Open AI快速构建起一个完整而多元的广告生态系统。

与TTD合作的真正价值?成熟广告基建,帮助自身商业化提速

与全球领先的独立广告技术平台TTD合作,对OpenAI而言,其价值远不止于“卖广告”本身。

TTD是全球领先的程序化广告平台(DSP),几乎覆盖全球所有顶级 4A 与媒介集团,是其程序化投放的核心平台。

TTD所代表的成熟广告基建、海量客户网络以及对开放互联网的深刻理解,正是OpenAI当下变现最稀缺的资源。其AI驱动的Kokai平台能够处理海量实时竞价,并通过预测性智能为广告主优化预算分配。

通过与TTD合作,Open AI可以跳过冷启动环节,快速接入成熟广告生态,跳过自建初期技术壁垒。

TTD平台年交易额超百亿美元,背后连接着阳狮、WPP等全球顶级4A与媒介集团。与其合作意味着Open AI能直接触达庞大的品牌广告主资源,并获得宝贵的行业投放经验与数据洞察。

这样一来,Open AI也可以将精力聚焦于其核心优势——大模型研发、产品体验优化以及对下一代AI Agent和硬件的探索上。这是长期竞争力的根本。

此外,借助TTD的中立平台,也有助于Open AI保持其作为AI服务提供商的客观形象,缓解用户对“广告影响回答客观性”的担忧和竞争对手Anthropic公关策略上的打击。

Open AI转型,波及全球数字广告市场

从2023年Open AICEO奥特曼坚决排斥到 2024 年“最后手段” 的谨慎保留,再到如今主动拥抱广告。Open AI自救之余,也会对全球数字广告市场产生多重影响。

不过,影响路径在欧美与中国市场各有不同。

对美国及全球市场而言,是对搜索广告基本盘的一次冲击。

在美国,Open AI的广告测试以高定价(每千次展示60美元起)和高门槛(最低投入20万美元)开局,直接挑战了谷歌、Meta等传统数字广告巨头的腹地。

分析师预测,若战略顺利,Open AI到2030年有望实现每年约250亿美元的广告收入。

其革命性在于重构了广告交互模式:从传统搜索的“关键词匹配”转向AI对话广告的“意图深度理解”,广告可能成为解决用户需求的辅助内容,转化潜力巨大。

甚至会迫使谷歌等巨头不得不跟进或加固其生态护城河。

对中国市场而言,Open AI提供的商业化标杆会催化“千元豆”等本土AI搜索产品进行商业模式创新,也会间接影响中国市场格局。

以豆包为例。

豆包AI大模型本身具有强大的技术能力;同时,背靠抖音这种数字巨头,能为豆包提供强大的用户数据系统和成熟的数字化广告平台;此外,抖音这类平台的广告支持体系和客户生态、资源都是现成的,豆包也无需存在客户焦虑。

如果将Open AI商业化成功经验移植到自身,并结合业务需求打造更适合自己的“AI问答+广告”模式。

一旦跑通,体量上有望再升几个等级,成为中国市场内的“数字广告巨无霸”。

图/网络,抖音商业化广告体系

其次,Open AI的实践为行业提供了用户隐私保护、广告标注清晰度、商业化与体验平衡等方面的参考。

此外,品牌受AI平台影响,不得不重构AI平台投放策略,还有可能带动国内AI营销服务商(如蓝色光标)、数据合规服务商等产业链环节的发展。

结语:

2026年,Open AI的“务实应用”战略,是生存压力下的突围。

Open AI希望通过深化企业合作、押注硬件未来,并成功迈出广告变现的关键脚步。

在此过程中,TTD这类成熟生态合作者能帮助Open AI高效、低风险地进行商业化转型,从而更专注于其AI技术的初心与未来。

至于这一商业模式是否能成功,让我们拭目以待。