1.机构:iPhone 17热销助力,苹果2025年将以19.4%份额重夺榜首

2.WSTS:全球半导体市场Q3首破2000亿美元大关,英伟达稳居第一

3.机构:AI服务器推动PCB进入“三高时代”

4.DRAM Q4涨价风暴将起,合约价估季增超50%

5.前三季度韩企在智能手机OLED市场份额超六成,三星显示占比为45%

6.知识产权机构:韩国缺乏HBM混合键合核心专利

1.机构:iPhone 17热销助力,苹果2025年将以19.4%份额重夺榜首

据市场调查机构Counterpoint Research称,凭借新款iPhone系列的成功发布以及消费者升级设备的热潮,苹果公司将在十多年来首次重新夺回全球最大智能手机制造商的桂冠。

9月份推出的iPhone 17系列手机在美国本土和中国都取得了巨大成功。研究人员表示,这些手机吸引了更多用户升级换代,使得苹果在这两个市场的年销售额都实现了两位数的增长。他们还补充说,美中贸易紧张局势的缓和以及美元贬值也提振了新兴市场的购买力,苹果也从中受益匪浅。

根据Counterpoint的数据,这一增长将推动苹果公司今年超越其长期竞争对手三星电子。预计2025年,iPhone的出货量将增长10%,而三星的出货量增速预计为4.6%。

预计2025年,智能手机市场整体将增长3.3%,其中苹果公司预计将占据19.4%的市场份额。这将是该公司自2011年以来首次位居榜首。

在有利因素的推动下,Counterpoint预计苹果将保持全球第一大手机销售商的地位直至2029年。

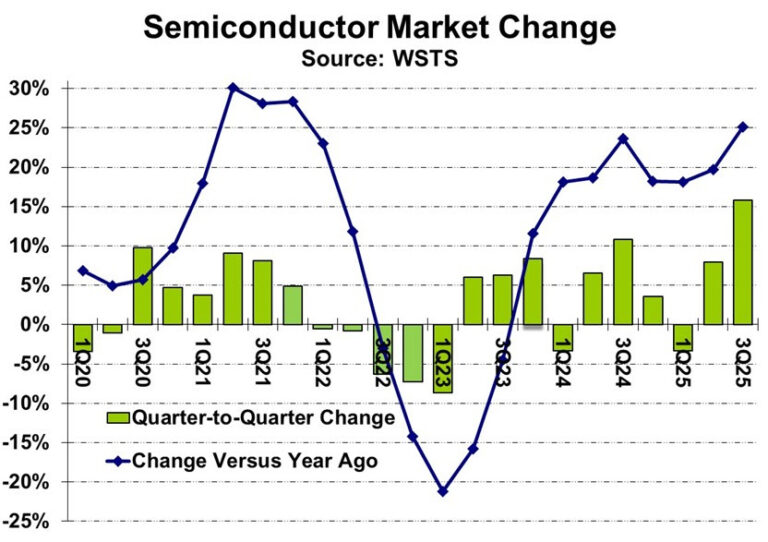

2.WSTS:全球半导体市场Q3首破2000亿美元大关,英伟达稳居第一

根据世界半导体贸易统计组织(WSTS)的数据,2025年第三季度全球半导体市场规模达到2080亿美元,首次突破2000亿美元大关。这一数字较2025年第二季度增长了15.8%,创下了自2009年第二季度19.9%以来的最高季度环比增长率。与2024年第三季度相比,2025年第三季度的增长率高达25.1%,也是自2021年第四季度28.3%以来的最高年度同比增长率。

在半导体公司营收排名中,英伟达以570亿美元的营收继续稳居榜首。韩国公司三星和SK海力士分别以239亿美元和176亿美元的营收位列第二和第三。存储公司在2025年第三季度的增长尤为强劲,其中铠侠增长31%,美光增长22%,闪迪增长21%,三星增长19%,SK海力士增长10%。在非存储公司中,Sony Imaging以51%的环比增长率领先,英伟达、AMD、博通和ST的增长率分别为22%、20%、16%和15%。联发科是唯一一家在2025年第三季度报告营收下降的公司,降幅为5.5%。

根据WSTS的数据,2025年前三季度,全球半导体市场较去年同期增长了21.2%。市场表现远超年初预期。2025年,AI市场蓬勃发展,英伟达在前三季度的营收同比增长62%。主要内存公司也将AI视为其主要增长驱动力,同期增长21%。

3.机构:AI服务器推动PCB进入“三高时代”

TrendForce最新研究指出,AI服务器设计正迎来结构性转变,PCB不再只是电路载体,而是成为算力释放的核心层,正式进入高频率、高功耗、高密度的“三高时代”。Rubin世代服务器采用的无线缆(Cableless)互连设计,是PCB产业地位翻转的起点,使信号完整性(SI)与传输稳定性成为设计核心指标。

Rubin平台为达成低损耗与低延迟,全面升级使用材料,包括Switch Tray采用M8U等级和24层HDI板设计,Midplane与CX9/CPX则导入M9,层数最高达104层。这使单台服务器的PCB价值比上一代提升逾两倍,设计重点转向整机互连与散热协同。Google TPU V7、AWS Trainium3等ASIC AI服务器也导入高层HDI、低Dk材料与极低粗糙度铜箔。

AI服务器对PCB性能的需求直接带动上游材料的质变,以介电与热稳定为核心的玻纤布与铜箔成为影响整机效能的关键。日本Nittobo斥资150亿日元扩产T-glass,预计2026年底量产,产能提升三倍。T-glass具低热膨胀系数与高模量特性,是ABF与BT载板的核心材料。Q-glass和Low-DK2则以极低介电常数与介质损耗成为未来方向。

铜箔方面,低粗糙度HVLP4铜箔成主流,但供应呈长期紧张,议价权逐步回流至上游材料端。TrendForce认为,2026年将是PCB以“技术含量驱动价值”的新起点,台湾供应链若能掌握PCB上游材料与高层HDI技术,将在AI服务器黄金周期中扮演关键角色。

4.DRAM Q4涨价风暴将起,合约价估季增超50%

研调机构集邦11月26日指出,DRAM产业在第三季量价齐扬后,第四季将进入“以价补量”的新阶段。随着原厂库存普遍见底,出货比特季增幅将明显收敛,但为确保供货无虞,云端服务供应商(CSP)对涨价态度相对开放,其他应用领域也势必被迫跟进,推升DRAM合约价快速垫高。

集邦预估,第四季一般型DRAM合约价将季增45%~50%;若加计高带宽内存(HBM),一般型DRAM与HBM合并计算的整体合约价涨幅更上看50%~55%。也就是说,第三季在HBM放量与一般型DRAM合约价走升带动下,产业营收虽已季增30.9%、达到414亿美元,但真正的“价格行情主秀”将落在第四季。

从主要供应商角度来看,第三季韩美大厂已借由产品组合与价格调整站稳脚步,为第四季涨价铺路。SK海力士、三星、美光三强合计市占逼近九成,其中美光第三季营收季增逾五成、市占跃升至25.7%,显示在AI与HBM需求推动下,第二梯队也积极抢市。中国台湾厂商南亚科、华邦电、力积电则借由成熟制程与特规产品补上市场缺口,在第三季已提前受惠库存回补潮,预料第四季同样将在涨价循环中享有议价与接单优势。

5.前三季度韩企在智能手机OLED市场份额超六成,三星显示占比为45%

据市场研究公司Omdia于发布的数据显示,今年第一季度至第三季度,韩国企业在智能手机(包括智能手表)中小尺寸OLED显示屏市场的营收份额达到63.4%,较去年同期增长1.3个百分点。其中,三星显示和LG显示的市场份额分别为45%和18.3%。

据报道,在OLED显示屏领域,韩国企业的表现也再次拉大与中国企业的市场份额差距。2023年第一至第三季度,韩国企业与中国企业的市场份额差距为43.2%,去年缩小至23.8%,今年又扩大至27%。仅就出货量而言,今年第一季度至第三季度,中国企业的出货量就比韩国企业高出7.7%。然而,尽管中国企业的出货量较去年有所增长,但其营收却保持平稳。

目前,三星显示和LG显示专注于技术难度高、附加值高的产品。尤其是在第三季度,随着苹果iPhone 17系列面板的全面供应,它们的出货量和收入均显著增长。LG显示器目前是苹果的独家智能手机面板供应商。

6.知识产权机构:韩国缺乏HBM混合键合核心专利、

近日,韩国知识产权促进研究所(KIPRO)的一项研究指出,尽管韩国公司在高带宽内存(HBM)的制造和堆叠技术上拥有卓越的技术实力,但在核心技术和专利方面却高度依赖外国公司。

根据KIPRO的分析,台积电和美国公司Adeia在混合键合技术领域处于领先地位。

在专利的质量和市场价值方面,Adeia拥有最具价值的专利。Adeia拥有从Ziptronix公司收购的直接键合互连和低温直接键合技术的核心专利。台积电则在K-PEG评级中拥有最多A3级以上的高质量专利,位居首位。三星紧随其后,其次是美光和IBM。台积电的系统集成芯片(SoIC)技术尤为宝贵。此外,中国在这一领域也展现出快速增长的态势,中企获得了多项核心专利。

这些专利在韩国、美国、日本、欧洲和中国均有注册,意味着相关公司随时可能卷入专利诉讼。尽管韩国拥有第二多的HBM相关专利,但其质量和影响力却“低于平均水平”。