OpenAI正在操纵一场牵扯全球顶级科技公司,涉及金额达到数万亿美元的“风险游戏”。

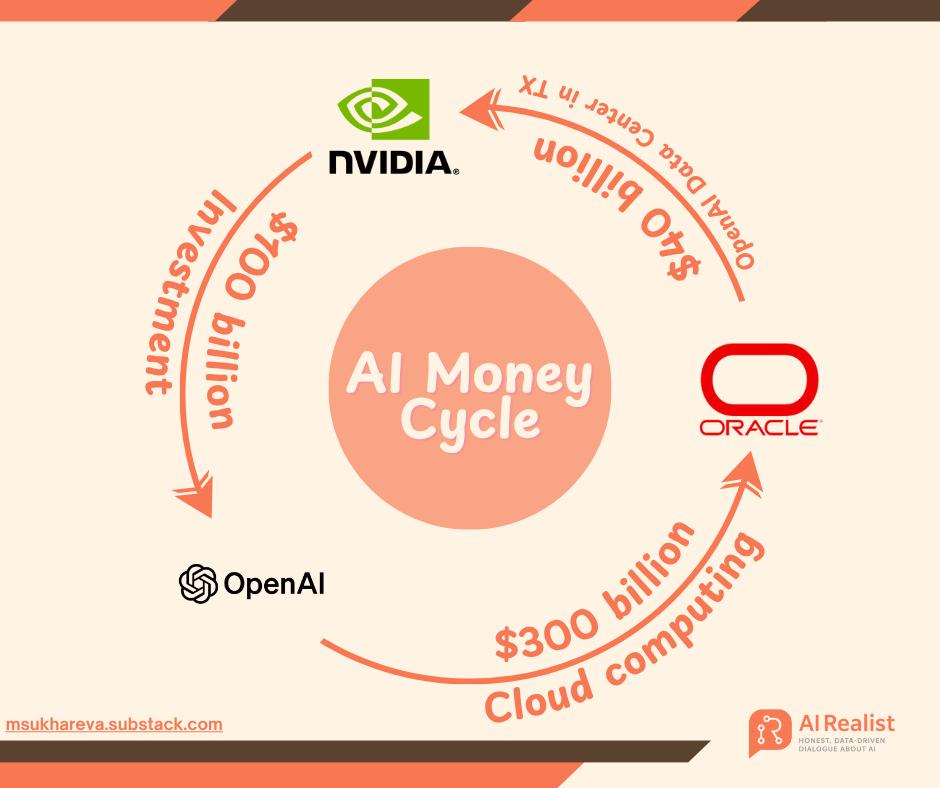

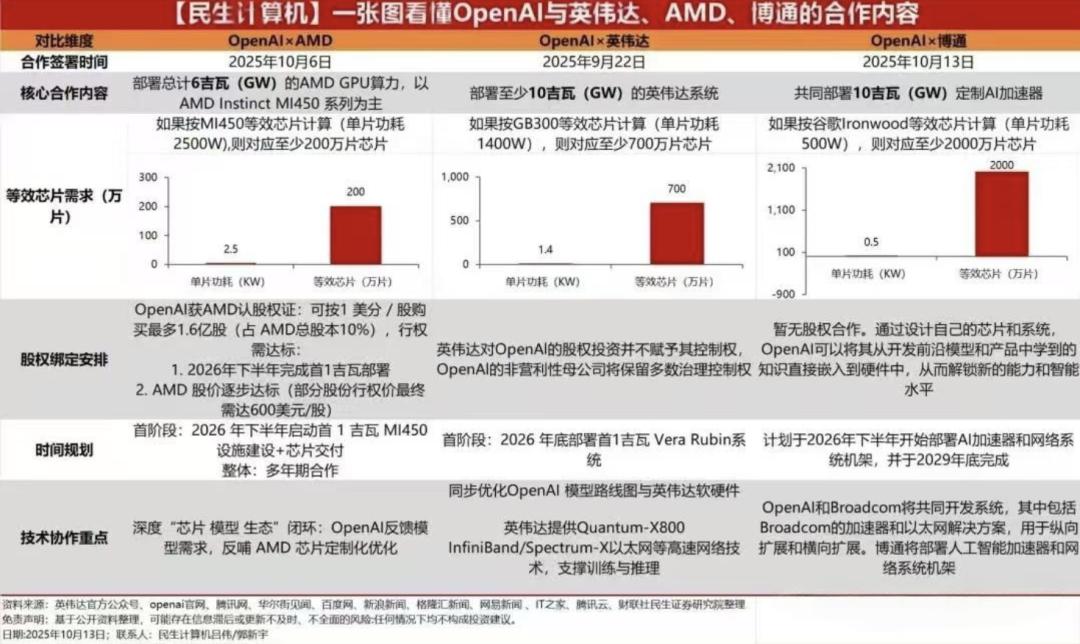

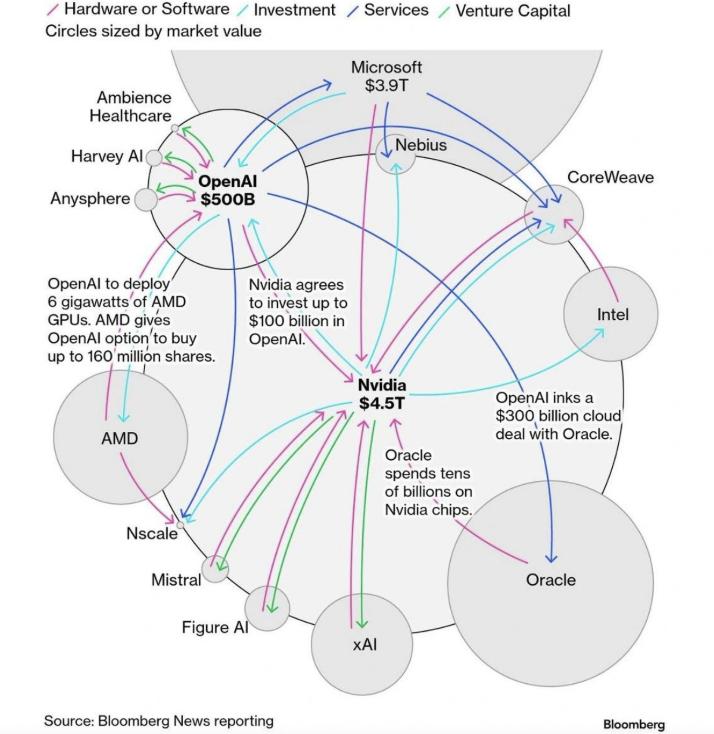

在2025年短短几个月内,OpenAI先后主导了与英伟达(NVIDIA)、AMD、Oracle、博通等巨头的一系列数额巨大的订单,并计划启动一系列大规模AI基础建设项目。10月13日,OpenAI又与博通达成了部署AI芯片的订单。

在OpenAI的“疯狂下单”中,其合作的公司的市值开启了“疯涨模式”。

其中,市值增长最夸张的当属Oracle。凭借与OpenAI达成的未来五年3000亿美元的大单,Oracle股价一度飙升36%,市值一度触及万亿美元。AMD的市值也在合作公告后单日暴涨近700亿美元。

在接连发生的AI投资事件中,有人注意到OpenAI正在通过一系列芯片、数据中心建设、AI技术服务的订单,形成了一整套闭环的价值链。参与到OpenAI合作的玩家们,正在组织起一个系统性的AI建设联盟。

但同时也有人认为,这些订单的背后潜藏着巨大的风险。这些AI投入的预期收益,基本上都依赖于OpenAI的长期回报。如果AI产生的营收和利润不达标,那将会带来严重的“价值毁灭”。

“我们就是要花大钱搞基建,我们就是要下这个赌注,一个公司级别的豪赌,赌现在就是做这件事的正确时机。”

但正如OpenAI CEO Sam Altman在10月9日的访谈中所强调。科技巨头们近期与OpenAI的频繁合作,或许反映出AI行业正在落地一个全新的共识——

过去“小打小闹”的时光不再,是时候该拼上“身家性命”投入AI了。

AI投资2.0阶段已至

如果用一句话总结OpenAI与Oracle订单的意义,那就是——这场交易打破了过去科技巨头们“理性投资AI”的“舒适圈”。

过往的AI投资,本质上是一场科技巨头的可支配资金竞赛。

以阿里和谷歌两大巨头为例,科技巨头的AI投入目前都还算是比较保守,整体投资风格相当理性。

在这里,我们引入Capex(资本支出) / EBITDA(税息折旧及摊销前利润)指标作为参考。该指标能够反应公司能将多少运营利润用于资本投资。

根据阿里巴巴最新一季度财报显示(截至2025年6月30日),公司Capex为386.76亿人民币,调整后的EBITDA为457.35亿元人民币,Capex / EBITDA为0.846。

谷歌参考母公司Alphabet最新一季财报显示(截至2025年6月30日),公司Capex(Purchases of property and equipment)为224.46亿美元。由于谷歌并未披露EBITDA,我们可以用Operating Income(营业利润)+Depreciation of property and equipment(固定资产折旧)得到近似值为362.69亿美元(312.71+49.98)。整体算下来,谷歌Capex / EBITDA约为0.619。

总体看来,两家科技巨头的Capex / EBITDA指标都很健康。这可以理解为巨头用每年赚的一部分钱来搞AI就够了。甚至阿里还在一边搞AI,一边搞“外卖战”。

这样的投入,可认为是公司基于利润表的投资。公司挣多少钱,拿出一定比例出来投资AI。但OpenAI与Oracle的订单,本质上是一场基于债务的AI投资,这就比阿里和谷歌激进得多。

根据订单信息,OpenAI承诺从2027年开始,连续5年在Oracle购买计算能力,总额3000亿美元。

表面上看,这笔订单是OpenAI每年要支出600亿美元购买云服务。但实际上,这一订单还有一个前置要求。那就是Oracle首先要进行数据中心扩建才能实现提供完整的服务。为了实现这一目标,Oracle计划通过发行约180亿美元的新债务来资助这一扩张。既然OpenAI和Oracle都没有“现钱”投入,这笔订单基本上只能依靠债务融资实现。

投入AI从此前基于利润表的投资,变成了基于负债表的“豪赌”。AI的竞争,正式来到了融资竞争的阶段。相比此前的“安稳”,企业现在愿意为AI支付更高的风险溢价。

引用平均资本成本(WACC)的视角看,我们大致可以将企业的投资分成由低到高的两个阶段。

在第一个阶段,企业能动用低成本的钱大致是现金和自由现金流。这些钱相当于都是“自家内部”的钱。在账上“躺着也是躺着”,只要企业预计投资收益比账上躺着吃利息高,那动用资金都是合理的。

这是之前大部分科技巨头所处的阶段,股东们允许企业用“闲钱”来买GPU。当股东们发现企业投入AI的钱不够多时,还会抱怨不够重视AI,甚至会触发“AI Capex过低惩罚”,导致企业估值下滑。

在第二个阶段,是企业开始通过债权融资、股权融资和灵活融资的方式投入AI。动用这些方式能让企业快速拿到大笔资金,但缺点就是融资成本显著升高,企业也必须相信AI投入能带来更高回报

这是当下科技巨头们所处的阶段。例如AMD跟OpenAI的合作,表面上看是AMD向OpenAI“卖卡”。但实际上,AMD几乎是“出让”了10%的股份,OpenAI拿着这些股份再来买卡。AMD用股权锁定订单,基本称得上是股权融资了。同样,马斯克的XAI与英伟达的合作,本质上也是一种灵活融资方式。具体内容,可以理解为XAI从一个融资平台(SPV)借钱,再加上出售一部分股权给英伟达,XAI用这两部分的钱从英伟达买卡。

投资方式的改变,就像是有玩家在德州扑克选择举债梭哈。如果其他玩家无法拿出相应的筹码,跟不起的结果很有可能就是一无所有。

AI投入的2.0时代,已经到了。

OpenAI在出售AI时代的“船票”

在这些现象背后,我们不免会有一些疑惑。

为什么上述几家科技巨头都愿意不顾风险?为什么要在当前时间节点增加AI投入筹码?

表面上看,OpenAI的“点金手”推高了每一名合作玩家的估值。虽然这些订单暂时不能兑现,但通过预期营收和利润率的计算,都可以直接折算成公司的PE(市盈率)。按照之前融资投入的视角看,市值增长有利于公司后续融资,进一步为AI建设铺路。

但从另一个角度看,OpenAI的相关订单又呈现一定的生态关系。

例如OpenAI、英伟达、Oracle之间,OpenAI提供AI、英伟达提供算力基础、Oracle提供数据,三者形成了一个比较完善的生态。参考OpenAI跟英伟达、AMD、博通的合作,那就是英伟达提供成熟GPU、AMD提供补充GPU算力、博通提供定制AI芯片及相关网络设施配套。

总结这些相互关联的线索看到,一条草蛇灰线呼之欲出——OpenAI正在将自己打造成一个协调各方资源的平台,售卖搭上“AI方舟”的船票。

在这条船上,有的人负责搞芯片(如NVIDIA和AMD),有的人负责搞用户产品(如通过ChatGPT和Sora接入第三方App),有的人负责搞基建(如Oracle和Broadcom的数据中心),所有人都在奔着ASI(人工超级智能)时代的目标。

而这个方舟的入口,无论是软件还是硬件,都可能比互联网时代更加统一。

例如在端侧智能领域,高通今年提出的第一个AI趋势,就是“AI是新的UI(用户界面)”。AI将替代此前智能终端以UI为核心的交互方式。用户不需要再点击特定图标,AI来围绕用户提供智能交互入口。

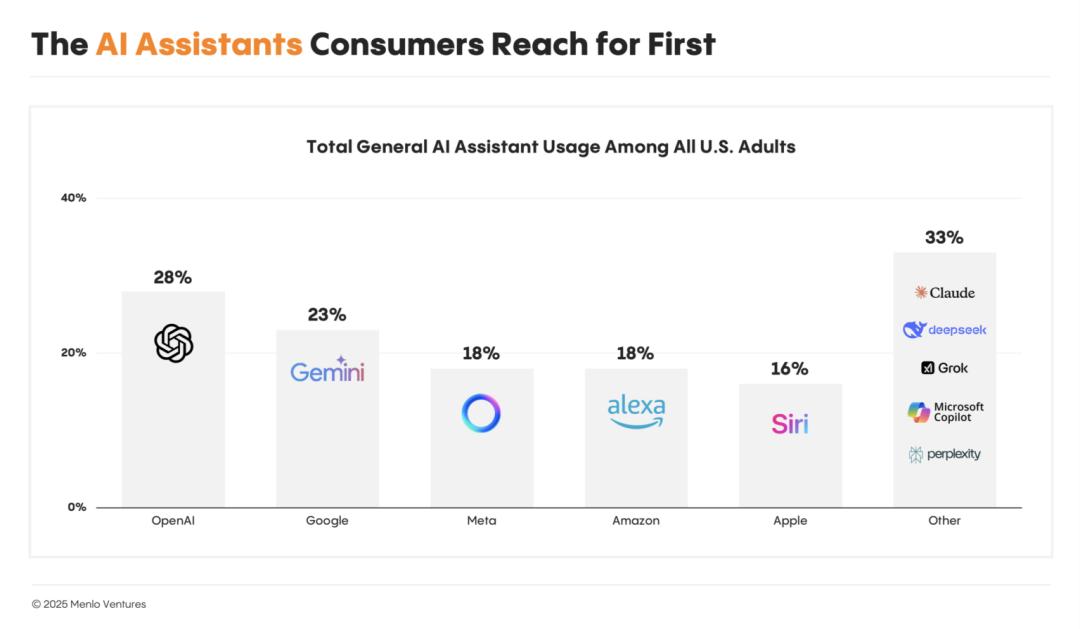

“ChatGPT要成为统一入口,贯通用户与各类服务。”正如Sam在访谈中所言,OpenAI已经成了全球最大的AI应用。围绕这一趋势,今年谷歌的Gemini和Anthropic 的Claude都在争抢作为用户通用入口的身位。

根据调研机构Menlo的数据显示,美国有四分之一的用户会选择ChatGPT作为首要入口。目前整个市场竞争非常激烈,OpenAI虽然处于领先地位,但优势并不算大。关于竞争入口的重要性,Menlo在报告中提到,“消费者几乎总是会首先尝试他们的默认工具。”

能为用户提供持续服务的AI到底能实现什么功能,究竟能在多大程度改变用户的生活?这或许并不是当下AI行业最关心的故事。

因为,如果没有足够庞大的AI基础建设、AI相关硬件生态,正如在千禧年之前做互联网行业。没有网络基建、没有几十亿智能终端和用户,就算提出要做收益非常稳定的外卖、网购、云服务等生意,那最终结果就是机会渺茫。

“你得发电,你得建所有实体基础设施,你得搞定电力设备和数据中心外面所有的一切。你得搞定芯片制造的产能,把机架搭起来,你还得有消费者需求,有业务能为这一切买单。这得一大堆事同时进行。”

正如Sam所说。加入“OpenAI联盟”,意味着与科技巨头们共同“吹大”AI产业的体量。在AI大规模货币化之前,随时面临“泡沫”破裂的风险。但反过来说,如果没有各司其职的玩家相互达成共识,那AI的普及在当下就会面临困境。

从当下看,AI边际成本的可能比互联网时代要高的多。

AI生成每一个token都是实打实的算力和电力成本。今天大部分的AI创业者提到商业逻辑,几句话就离不开“从第一天就要想清楚变现”、“边际成本明显”的观点。基础设施不能完善,AI很难真正发挥应该有的技术水平。甚至,“算力不足已经影响到了新功能和新产品的推出”,Sam说。

事实上,用户也因此很难体验到最佳的AI能力。

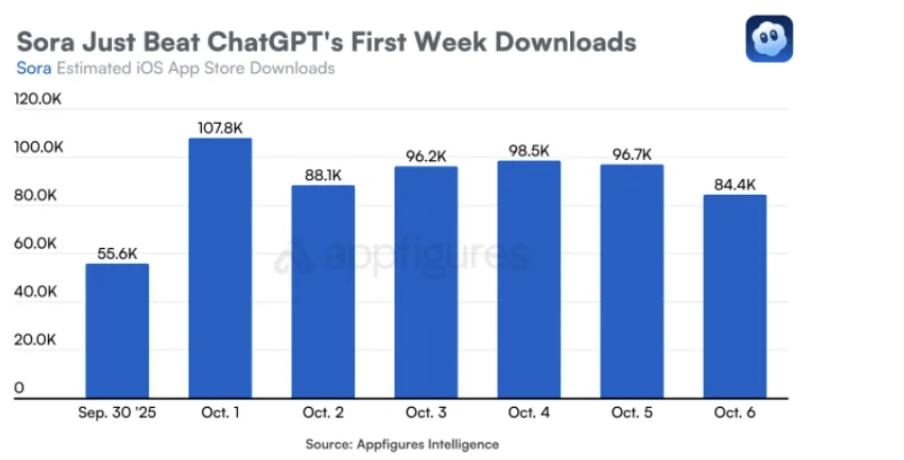

比如今年十一国庆爆火的Sora2视频生成模型,统计数据显示,Sora2推出之后,下载量从暴涨到见顶只有短短3天。在用户量激增之后,“捉襟见肘”的算力很难保障每个用户都能享受跟官方演示视频一样的效果。

国内的AI产品也是一样。例如豆包宣称模型能支持多轮对话,总计几十万字的输入和输出。但实际上,用户给豆包起名字之后,在不创建新对话的前提下,只需几十轮对话,豆包就记不得了。甚至还会误认为是用户要求豆包用该名字称呼用户。

或许,加速投入AI建设的玩家们看到的就是AI“空有能力、后继不足”的遗憾。

结语

AI时代正在加速朝着疯狂的方向狂奔。但在当前节点,或许我们还暂时不需要过于警惕泡沫。

在大模型时代,我们正在经历AI改变着千行百业,也经历人类又一次达成一次技术建设的共识。

“在泡沫时期,乐观的分析师们会用科技提高生产力来为高市盈率辩护。他们对于具体公司认知或许有误,但这一根本原则是正确的。”(During the Bubble, optimistic analysts used to justify high price to earnings ratios by saying that technology was going to increase productivity dramatically. They were wrong about the specific companies, but not so wrong about the underlying principle. )

诚如“硅谷创业教父”保罗·格雷厄姆(Paul Graham)在2004年对互联网时代的总结。

在AI的普及下,AI正在成为重要的生产力工具。例如,AI办公让我们不再需要“手敲”会议纪要;AI Agent能为我们每天“端上”一份行业的最新简报。“技术是一种乘法杠杆。如果现在的生产力是从0到100,十倍的增长就能将生产力放大至1000。”格雷厄姆说。(Technology is a lever. It doesn't add; it multiplies. If the present range of productivity is 0 to 100, introducing a multiple of 10 increases the range from 0 to 1000.)

在一个新技术时代的前夕,估计一个远超10万亿美元的市场本身就非常困难。或许,我们可以参考互联网时代的历史作为AI时代的展望。

既然AI时代数据传输的基本要素是Token,那我们选择互联网时代的IP流量作为对比参考。假设我们身处互联网时代前夕的1990年,从当时的视角估算现在的互联网IP流量,并于实际进行对比。Grok给出的结论是,2024年实际互联网IP流量是“过去乐观估算”的4倍有余。

1990年的互联网从业者们,哪里会想到现在云服务、IoT、社交媒体和短视频呢?

今天AI建设的联盟,正如互联网时代的玩家们。或许,我们只需耐心见证AI如何重塑世界,抱团推进方能超越局限。